|

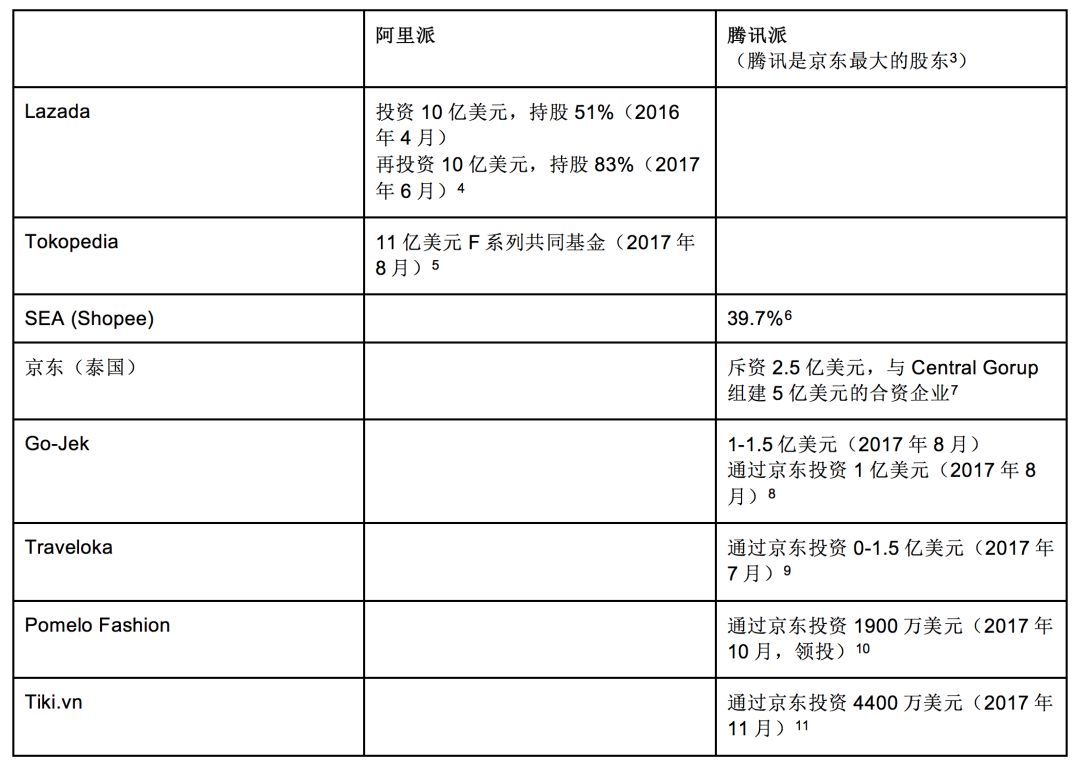

去年阿里巴巴强势进入东南亚,向诸多企业家和企业证明他们所从事的是一项伟大的事业,这同时也为该地区电子商务带来盛极一时的繁荣景象。 “我们还在起步阶段,[阿里巴巴和Lazada的交易]将快速开启整个周期。这将吸引更多全球投资进入该地区,吸引更多企业家——因为他们现在会认为这个地区是适合创业的好地方。”——Stefan Jung,印度尼西亚Venturra Capital创始合伙人,在接受Tech in Asia采访时如此说 虽然我们还未进入2018年,但是在这个全球增长最可观的电子商务市场,我们已经看到企业惨烈阵亡了。 阿里巴巴对Lazada的投资增加了一倍,将持股比例从原来的51%提升至83%。同时,阿里巴巴领投Lazada在印度尼西亚最大的竞争对手之一Tokopedia,进一步推动对该市场的垄断。 在其他方面,腾讯通过京东或直接投资于Sea、Go-Jek、Traveloka、Pomelo Fashion以及Tiki.vn等公司,开始大肆推行其中国模式。 完成这个三连击的是KKR,KKR通过Emerald Media向电子商务“军火商” aCommerce投资6500万美元,以期复制宝尊电商在中国“TP”(Taobao Partner,淘宝代运营)蓝图中的统治地位。 这并不会就此停止。 利用最新合并起来的实力,电商市场将跨越其传统界限,进入自有品牌和线下分销等领域。品牌将越来越受到束缚,面临“做也死,不做也会亡”的两难境地。 能够在2018年幸存下来的企业和品牌必须找到自己的利基市场,如时装产业,因为另一个横向电子商务企业几乎没有什么市场空间了。而其他企业和品牌将试图走风险巨大的捷径,如通过ICO筹资。 2018年也将见证腾讯——而不是阿里巴巴或本地公司——成为东南亚移动支付的大赢家。 说不定现在是时候开始学习中文了。 1. Plata o Plomo:东南亚电子商务派系化将越来越严重,主要为阿里派和腾讯派两大阵营,本地电子商务企业将不得不站队 现在的东南亚与10年前的中国很像,因此东南亚已经成为寻求海外扩张的中国互联网巨头们的淘金热门地。正是阿里巴巴去年收购Lazada引发了阿里巴巴和腾讯在东南亚的“军备”竞赛,而这也致使本地企业不得不站队。

除了收购Lazada,2017年阿里巴巴还领先向Tokopedia投资了11亿美元,继续将其最大的赌注押在电子商务上。展望未来,预计阿里巴巴会把Lazada和Tokopedia分别定位为东南亚的天猫和淘宝。 与此同时,腾讯一直在积极尝试复制其在中国成功对抗阿里巴巴的三重配方:游戏、移动和支付。 第一步是成为运营移动为先电子商务市场Shopee的博彩巨头Sea(即以前的Garena)目前最大的股东。第二步是将其赌注押在印度尼西亚为数不多的独角兽之一Go-Jek上,希望将其打造成像微信和微信支付那样的“超级应用程序”。 现在微信支付在中国的市场份额为40%,支付宝的市场份额为54%;而2015年微信的市场份额仅占11%。纵观腾讯的一系列作动,这一变化也就不难理解了。

“这类资产涉及地盘抢夺吗?我认为在地盘枪托这块儿,他们[腾讯]正紧随我们的脚步。他们看到我们的定位非常成功,现在正试图赶上我们。既然我们已经定位明晰,那么我们要做的就是,与本地创业家们深度合作。”——蔡崇信,阿里巴巴集团执行副主席,对话Bloomberg

与亚马逊和纳斯达克综合指数相比,腾讯和阿里巴巴在过去7年的股价涨幅 腾讯和阿里巴巴的市值都创下历史新高,我们预计,随着双方继续吞并整个电子商务生态系统中更多的本地公司,并增持现有公司的股份,2018年这一趋势将会持续。 2. 面对缓慢的有机增长,亚马逊将收购一家公司来快速追赶其在东南亚这个新兴地区的电子商务扩张

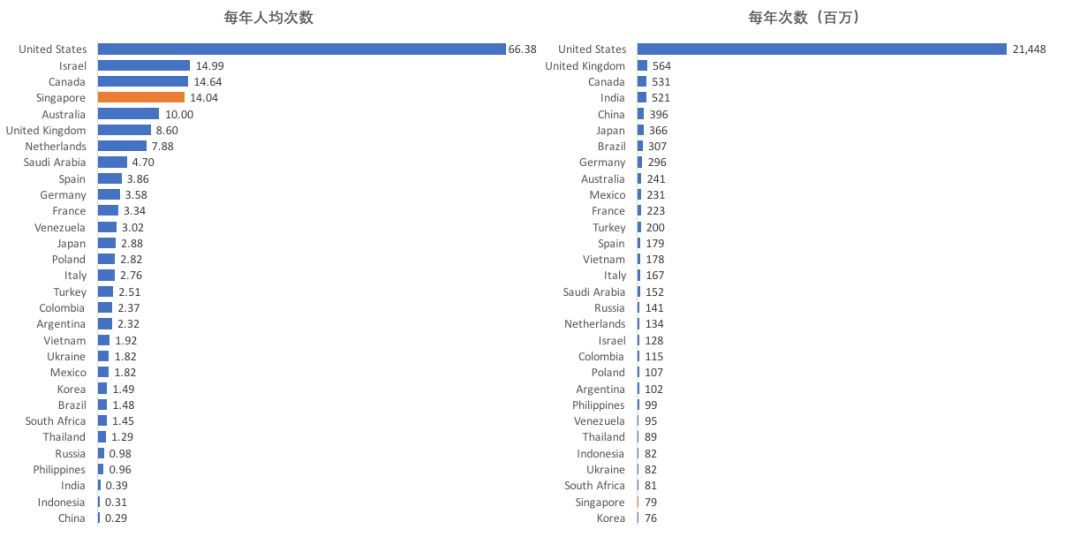

亚马逊进入“东南亚”看似令人不可思议,但却并不让人意外。 并不令人意外的原因是,在亚马逊Prime Now服务于2017年7月26日正式上市之前,媒体已大肆报道亚马逊已等待良久,传言其即将软着陆进入新加坡。 而令人不可思议的原因则是,亚马逊在这个地区预期的杰作还未开始就已经结束。 亚马逊的粉丝们大肆庆祝的只是一个缩小版即廉价版的亚马逊——Amazon Prime Now——其仅提供上百万的家居用品和日常生活必需品。 “我原本期待更多我在新加坡买不到的东西,如Sriracha或新加坡没有的一些小东西,但是Prime Now上面的大多数商品都是你在Fairprice上能够找到的日常用品……”——Reddit用户Ticklishcat 但是,这有非常充分的理由。 对于亚马逊来说,在新加坡建立其本地存在感并没有任何意义。在AmazonGlobal Saver包邮费(Free AmazonGlobal Saver Shipping)的政策下,新加坡人早已在亚马逊大规模地购物,因为他们享有超过125美元的订单就免国际运费的待遇。 在全球范围内,就amazon.com的每年使用次数,新加坡人排名第29位,但是如果进行人口规模标准化处理后,新加坡人则排名第4位。新加坡平均每年每人访问amazon.com的次数为14.04次,在亚洲所有国家中排名第一。

在没有之后的全面本地存在感之前,新加坡人已经从亚马逊大量购物:虽然新加坡在amazon.com的流量排名中仅排在第29位,但是将人口规模标准化处理后,其排名第4(在亚洲排名第1) 资料来源:SimilarWeb,世界银行 本月早些时候,亚马逊在新加坡推出了Amazon Prime,这使得其在新加坡建立Amazon Prime Now之外的本地运营的可能性更小。亚马逊不再对原本125美元以上的新加坡订单免运费,但是新加坡Prime会员每月只需付8.99美元,其在亚马逊美国网站上超过60美元的订单就能免除国际运费,除此之外还有其他优惠。 自从在新加坡推出Amazon Prime Now以来,还没有听说亚马逊在东南亚进一步扩张的任何消息,尤其是在印度尼西亚和泰国,这两个国家的市场正被阿里巴巴和腾讯快速瓜分。 全面有机地进入高速增长的东南亚市场的时机在不断流逝,亚马逊的股票交易创下历史新高,其在中国的失败还记忆犹新,我们预计2018年亚马逊在东南亚将至少有一次大规模的收购行动,以加速其在该区域的扩张。 3. 线下成为新的线上:纯电子商务开始推出实体店,以抵消在线顾客购买成本的上升,改善最后一英里订单履行的效率,加速增长 虽然泰国Central和印度尼西亚Matahari等传统的线下零售商一直在争先恐后地把业务挪到线上,但是我们预计在2018年纯在线电商将开始将业务扩展到线下。 随着谷歌、Facebook这样的在线客户获取渠道迅速达到饱和以及收益的递减,Pomelo、Lazada这样的电子商务公司将越来越多地寻求线下渠道来获取新客户。 Pomelo在过去的几年里只涉足线下快闪店,但在其获得1900万美元的B轮系列融资后,Pomelo最近在曼谷时尚中心暹罗广场推出了最大的快闪店。该快闪店采用“在线下单-线下取货”的做法,顾客可以在线下单,然后在快闪店试穿后决定保留或退还哪些商品。

“在时装业,决定顾客购买的头号障碍仍然是试穿的需求和退货的麻烦。线下商店解决了这个障碍。此外,线下也可获取顾客,在线数据可用来提高线下销售额,提高线下运营效率。总而言之,线下和线上结合是未来时装零售商的最佳策略。”——David Jou,Pomelo Fashion联合创始人兼首席执行官 新加坡的一个线上时装品牌Love Bonito,经过七年的纯电子商务后,在乌节路正式推出了永久的旗舰店。

另一方面,Lazada可能会沿着其母公司阿里巴巴在中国的发展足迹——在北京和上海推出了盒马鲜生。这些新的线下门店除了带动品牌体验和获取更多客户外,还兼具订单履行中心的功能,有效弥补了东南亚物流基础设施的不足。

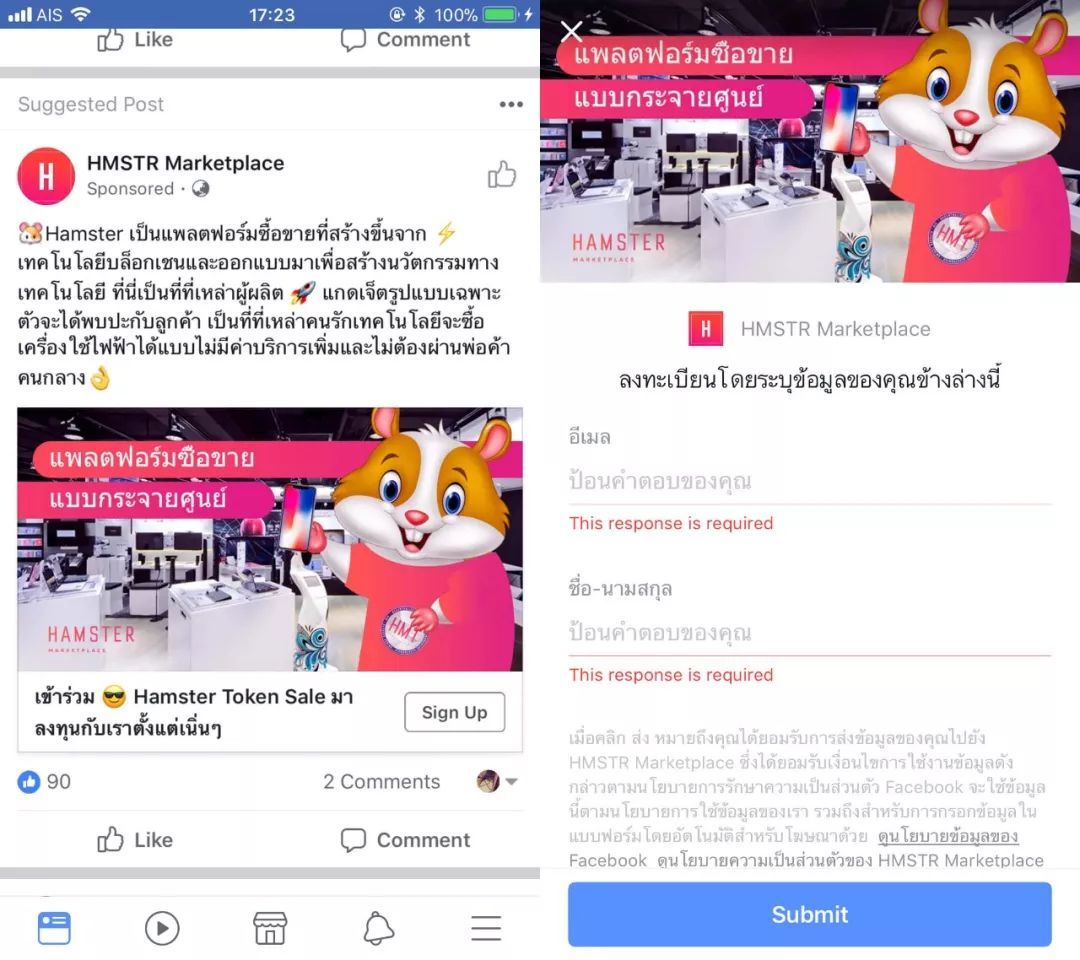

Lazada首席执行官马克斯·比特纳(Max Bittner)在今年早些时候的一次会议上发言时已经暗示,他们有可能在印度尼西亚推出实体店。 在过去的十年里,阿里巴巴的电子商务年增长率达到了50%以上,成长为今天的阿里巴巴集团。虽然中国电子商务增长放缓,但是阿里巴巴仍然在双十一、“新零售”(遍布中国的智慧快闪店)以及市场扩张(东南亚)等举措中实现销售额的翻番,进一步增加其销售额。 尽管东南亚地区预计将成为下一个电子商务快速增长的传奇,但是,电子商务目前仅占零售总额的1-2%。如果Lazada和Shopee这样的公司想要以超过市场允许的速度增长,显然走进线下将是他们的不二选择。 4. 新的电子商务初创公司将利用ICO筹集资金来对抗电商巨头们 东南亚日益被阿里巴巴和腾讯等巨头瓜分,看似是赢家通吃所有市场,但是小型电子商务初创公司将会寻求替代方式来为自己融资。 进入最近大热的ICO(Initial Coin Offerings)。 泰国一家金融技术初创公司Omise率先在东南亚通过这些手段筹集了资金,该公司在短短几个小时内就成功筹集了2500万美元,用于开发分散式支付系统。 业内早有推测亚马逊将涉足加密货币领域,鉴于此,东南亚第一次东南亚电子商务ICO将拥有肥沃的土壤。已经有一家名叫HAMSTER的初创公司正在销售HMT代币,以开发一个承诺“不收费,无需经纪人”的分散市场。

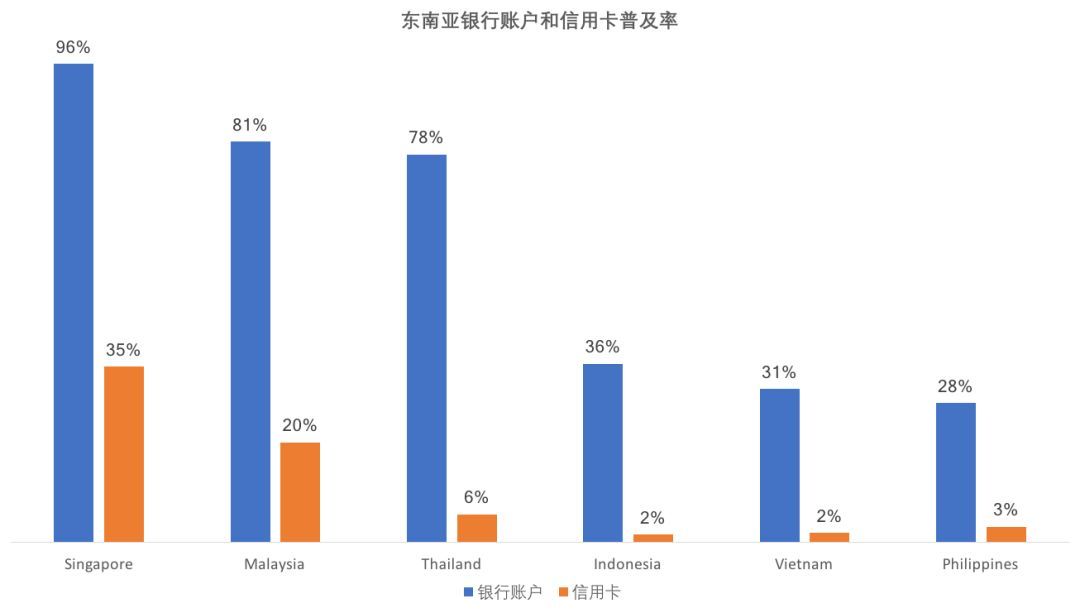

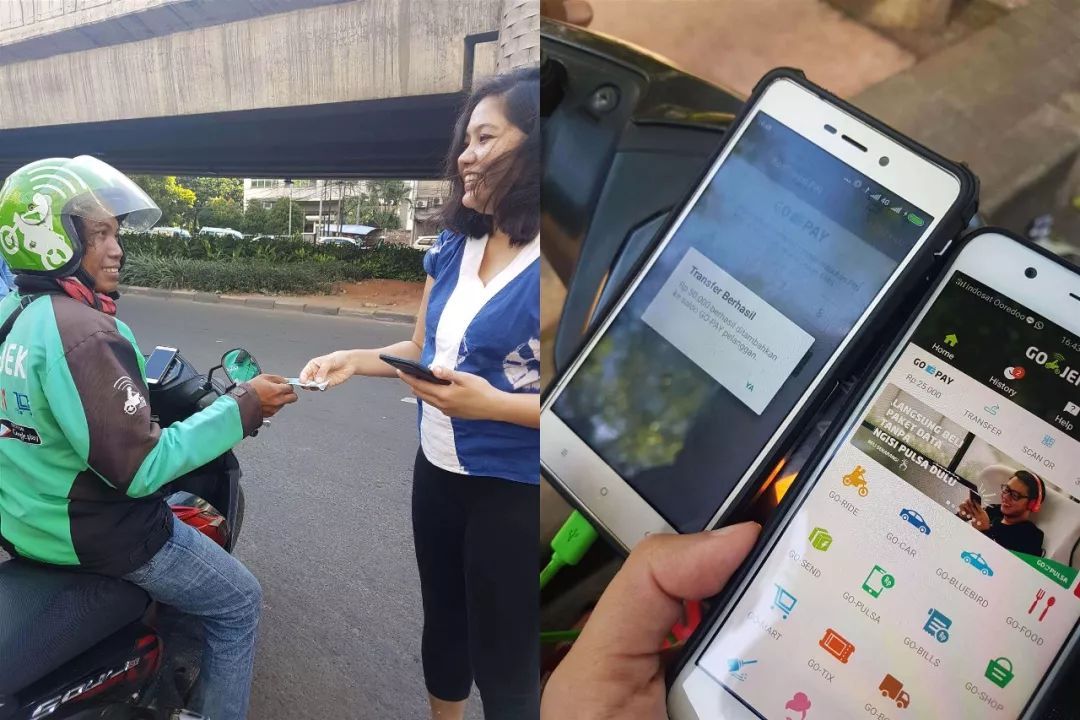

由ICO或庞氏骗局资助的革命性电子商务平台? 预计电子商务初创公司将使用ICO来为客户攫取、新产品开发和库存融资提供资金,直到泡沫破裂…… 5. 随着本地企业对新世界秩序的适应,2018年将迎来最后一波电子商务企业的合并 在我们之前的年度预测中,我们已经跟大家分享了东南亚电子商务血战中的惨烈和合并故事。 日本的乐天(Rakuten)在2015-2016年退出东南亚地区时卖掉了其在该地区的大部分资产。火箭互联网(Rocket Internet)在2016年甩卖了其在泰国和越南的Zalora,并在一年后将其菲律宾的业务出售给当地的商业集团Ayala Group。 在泰国,Ascend Group现在仅维持着WeLoveShopping和WeMall的存活,而将其更多重心放在金融科技上。 在印度尼西亚,SK Planet向印度尼西亚商业集团萨利姆集团(Salim Group)出售其Elevenia股份的报道浮出水面,紧接着新闻就爆出其马来西亚业务正等待阿里巴巴和京东的报价。 今年早些时候,印度尼西亚第二大电信公司Indosat Ooredoo关闭了其电子商务网站Cipika。印度尼西亚第二大便利连锁店Alfamart也不得不缩减业务规模,将电子商务业务Alfacart从一般市场转向在线杂货。 到2018年,所有的目光都将集中在本土横向电商平台剩余堡垒的健康状况。随着阿里巴巴和腾讯的持续加注,新的一年必将有更多企业惨烈阵亡。 6. Go-Pay将通过Sea、Traveloka和京东走出印度尼西亚,成为东南亚的微信支付 如今印度尼西亚的电子商务像极了2008年的中国——变化步伐超出想象。我一年前访问我们在雅加达的办公室时,几乎没有人使用Go-Jek的移动支付平台和钱包Go-Pay。 6个月后回去,我发现几乎所有同事都在用Go-Pay来进行点对点转账、支付产品和服务费用等。 在大部分新兴东南亚市场(不包括新加坡和马来西亚),信用卡普及率都很低,大多数人甚至没有银行账户。

资料来源:Global Findex,世界银行 不幸的是,该地区几乎没有任何金融科技和支付初创公司能够创造出产品来解决无信用卡和大量无银行账户人群的支付问题。相反,他们中的大部分公司都在没心没肺地建立依赖现有和传统信用卡基础设施(如美国的Apple Pay)的支付网关和钱包。 于是ecommerceIQ的数据显示货到付款(COD)仍然占所有交易的70%以上也就不足为奇了。 那些专门针对没有银行账户人群提供的现金充值移动钱包企业,如泰国“真钱”(True Money)难以实现可持续的“核心产品价值”,获得大众支持,而这对其成功至关重要。 “数字世界里的社区、商务和支付是相互关联的。迄今为止,全球所有成功的移动支付业务都以商务和社区为轴心。PayPal从eBay开始,支付宝则与阿里巴巴、天猫和淘宝紧密相连,微信支付利用微信和QQ社区,亚马逊支付有亚马逊。由于这个原因,独立支付/钱包业务将难以为继。”——Gaurav Sharma,Atlantis Capital创始人 Go-Pay解决了这些基本问题,允许用户通过向移动ATM机一样的Go-Jek司机提供现金来进行点对点(P2P)支付和充值。

将现金交给Go-Jek司机,从而为您的Go Pay手机钱包充值 更重要的是,Go-Jek已成为腾讯集团的一部分,我们预计腾讯将通过Sea(Garena、Shopee等)、Traveloka和京东等社区和商业平台将Go-Pay推向东南亚其他国家。 紧随11月的传言,Go-Jek终于宣布收购Kartuku、Mapan以及Midtrans。Midtrans是印度尼西亚最大的在线支付网关之一,将为Go-Pay提供更多分销渠道和用例,如Matahari Mall、Tokopedia、Garuda Indonesia等,将Go-Pay推向P2P以外的B2C支付领域。 与Go-Jek情况类似的可能要数Grab。Grab每天的乘车次数达到250万人次,使其成为东南亚最大的共享出行平台。Grab今年推出的GrabPay是为努力将新加坡推向无现金社会,并计划2018年扩张到该地区。 Go-Jek是否应该担心?可能不必。 新加坡并不是推出手机钱包的理想试验平台,因为这个国家已经有一个无所不在的无现金支付平台——“信用卡”。GrabPay最近在印度尼西亚与力宝集团(Lippo Group)旗下的Ovo的合作并没有引起太多关注,也没有展示出更广泛的用例。 “虽然首先在新加坡试验(一个想法)然后将其推广到其他地区甚至全世界看似是很普遍的做法,虽然其政府所做的令人尊敬,但是我认为这种做法在现今世界意义不大。”——陈民亮,雷蛇(Razer)联合创始人兼首席执行官 另一方面,Go-Pay正在为只有36%的人口拥有银行账户、2%的人口拥有信用卡的国家的用户增加价值。泰国、越南和菲律宾这样的新兴市场与印度尼西亚有类似(不足)的金融基础设施。 此外,作为腾讯集团的一部分,Go-Jek可以使用更加多元化的分销渠道,提供各种常见的日常用例,如游戏(Garena)、购物(SEA、京东)、旅游( Traveloka)以及几乎其他一切(Go-Jek自身)。 7. 新的移动为先时装和美妆市场将填补Zalora留下的空白 火箭互联网(Rocket Internet)的时装电商合资企业Zalora自2012年推出以来,在东南亚地区一直处于困境。泰国和越南的Zalora被泰国零售集团Central Group低价收购,而其在菲律宾的业务也部分卖给了Ayala房地产集团。 甚至有传言说印度尼西亚的Zalora正在与当地的零售商MAP接洽,可能要退出该市场,不过MAP迅速否定了这些传言。 造成该公司困境的一些因素包括:

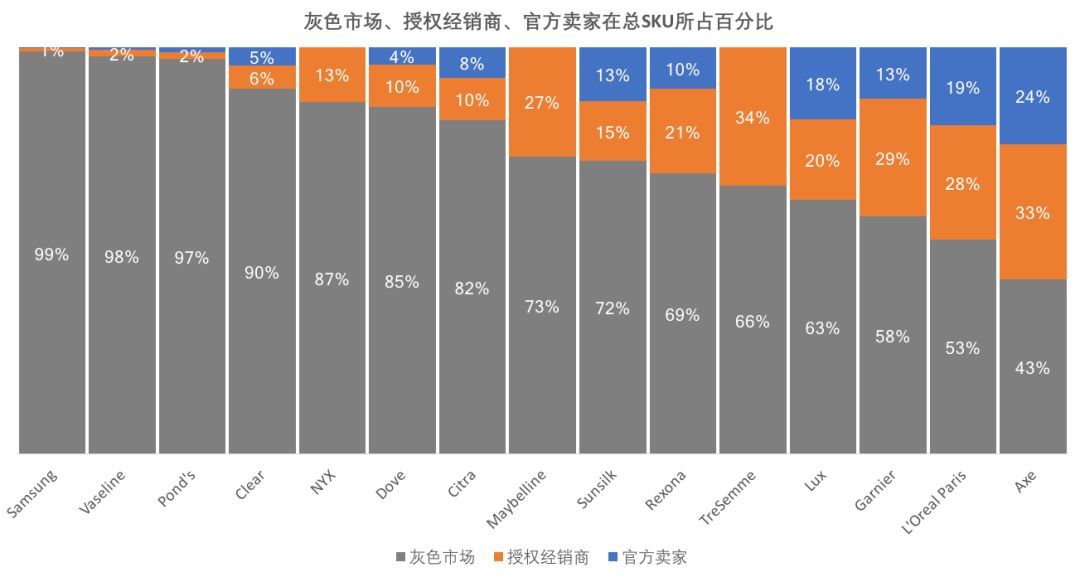

这两大因素使得Zalora难以转向ASOS风格的高端品牌市场。 现在的Zalora只剩一下一个空壳,无法面对这些挑战,从而留下了一个空白,而这个空白正日益被更加灵活、移动为先的时装市场填补,他们在这个大众市场、大型电商平台如Lazada、Shopee等主导的市场看到了机会。 从亚马逊在美国争夺高级时装品牌的努力中可以明显看出,高端奢侈品牌不喜欢在大众平台上出售其产品,因为在这些平台上,他们的商品可能和洗涤剂、洗衣机同时出现,显得很廉价。 “亚马逊收购全食超市(Whole Foods)后,现在他们可以触及全国食品最丰富的冰箱,但是他们仍然不能进入我们的衣橱,因为有抱负的美妆和时装品牌不希望在亚马逊平台上分销其产品。为什么?因为他们头脑清醒,认识到亚马逊与品牌合作的方式就是病毒与主机合作的方式。”——Scott Galloway,L2创始人兼纽约大学斯特恩商学院教授 中国的情况也是如此,天猫和京东必须花大力气去吸引时装品牌。10月,京东推出了独立在线奢侈品电商平台TopLife,以提供奢侈品牌所要求的高端体验。阿里巴巴推出了Luxury Pavilion,这是天猫专为博柏利(Burberry)和Hugo Boss等奢侈品牌量身打造的一个专区。 率先推出以移动为中心的东南亚时装市场新浪潮的是刚获得1800万美元B系列融资的Zilingo和最近刚完成了500万美元的A系列融资、计划进入泰国的一家香港创业公司Goxip。在印度尼西亚,也有由前Zalora首席营销官创立的LYKE。 这些新兴企业看到了后发的好处,看到社交商务在推动时尚的重要作用,于是他们也将提供聊天、内容和影响者网络等社交元素,以抵消电子商务扩展中固有的一些客户攫取成本挑战。 8. 市场将成长,并清理蓝筹品牌和奢侈品牌的“灰色市场” 尽管电子商务在东南亚还处于初始阶段,但Lazada早在2011年就已经出现。在过去的六年里,该地区初始电子商务增长主要集中在通过挖掘任何愿意尝试的商家和品牌来推动商品交易总量(GMV)。 2018年,我们会看到Lazada、Shopee这样的电商市场试图纳入更大的品牌,但这要求他们能够控制灰色市场的卖家和假货,并培育一个让蓝筹品牌感到舒适的销售环境。 阿里巴巴在中国也经历了同样的过程,阿里巴巴2014年IPO前后,围绕着控制天猫和淘宝上假冒伪劣商品和灰色市场商品的讨论达到了最高潮。 根据市场分析平台BrandIQ提供的数据,联合利华、三星、欧莱雅等消费产品巨头平均80%的库存量单位(SKU)是由未经授权的灰色市场经销商出售。这些灰色市场SKU的售价比官方旗舰店和授权经销商低30%。

为什么要追究这些?因为灰色市场的销售会影响官方商店销售的品牌的形象。 “最近,亚马逊网站上第三方卖家的火爆程度已经超过耐克、香奈儿、The North Face、Patagonia、Urban Decay等公司正版商品的销售,尽管这些品牌并没有授权这些第三方卖家的销售,这降低了品牌在定价和分销上的控制力度。”华尔街日报如此说。 举个例子,长期以来耐克一直拒绝直接在亚马逊销售其产品,担心这样做会损害其品牌,但是,从我们之前的BrandIQ数据中可以看出,不在亚马逊这样的市场上正式销售留下了一定市场空间,而该空间很快就会被寻找套利机会的灰色市场、未经授权的第三方经销商填满。 经常从这些灰色市场经销商那里购买产品的顾客认为他们是从品牌本身购买的,而当顾客体验不佳时,只会归咎于品牌而不是未经授权的经销商。 BrandIQ数据显示,灰色市场SKU的平均评分比官方店中店或旗舰店销售的类似产品的评分低24%。

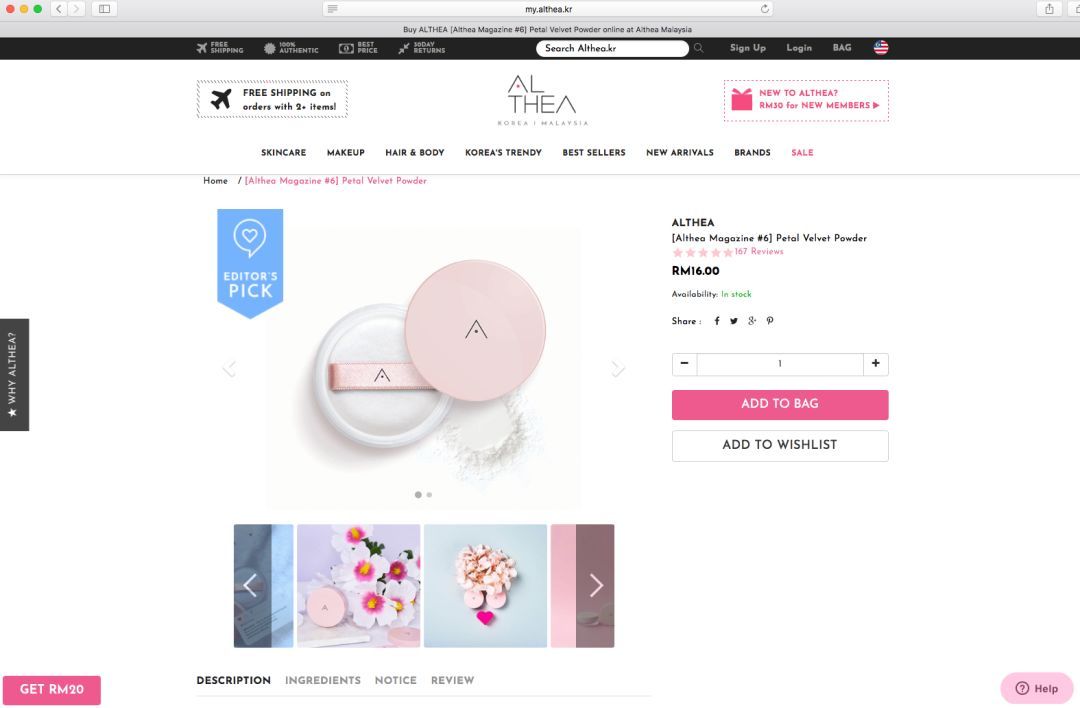

到2018年,我们将看到,电商市场和品牌会同时加大力度来解决东南亚灰色市场上的销售。为了吸引更大的品牌,电商市场将加大对第三方转销商的控制力度,同时,品牌将正式入驻这些电商市场,以此来主动管理客户体验和品牌形象。 9. 电商市场和电子零售商将推出自有品牌产品,从而面临品牌疏远其平台的风险 随着东南亚电子商务市场的成熟和进一步合并,电商市场、电子零售商和电子商务初创公司的利润率增长将越来越受重视。激进的营收增长和不计代价地占领市场份额的日子已经一去不复返了。 阿里巴巴收购Lazada以及Shopee上市后(作为Sea的一部分),这些公司将采用哪些增值服务来实现可持续的收入增长? 针对这一情况,东南亚的企业从中国市场的发展历程中得到了很大启发。Lazada推出了Lazada营销解决方案部门,采用与天猫和淘宝在中国的收费广告模式类似的广告来帮助其每年2300万活跃的客户获利。 如今,Lazada为其客户提供展示广告和程序化推广产品广告,但预计该公司将在2018年推出点击付费搜索广告,与谷歌和Facebook竞争。在东南亚地区,Shopee已经推出了点击付费搜索广告。 除了广告之外,我们预计更多的电商和电子零售商将跟随亚马逊进军自有品牌的脚步,以提高其利润率。有销售第三方品牌收集的数据,这些电商平台清楚地知道哪种产品的销量好、销售对象是什么人以及何时何地销量更好。 亚马逊在印度的主要竞争对手之一Flipkart最近宣布,在未来五年内他们的目标是自主品牌的销售达到20-22%。 “2016年年中,我们决定进军自有品牌时,公司内部成立了一个自有品牌“老虎队”,专门研究世界各地包括欧洲、美国、中国和印度的50多个零售商,以展望未来几年内Flipkart的自有品牌前景。研究显示,自有品牌可贡献公司10-20%的业务。例如,美国好市多(Costco Wholesale)的自有品牌Kirkland贡献了其业务的20-25%。”Flipkart自有品牌负责人Adarsh Menon在接受The Hindu采访时如此说。 在东南亚推出自有品牌并不是什么新鲜事。Zalora早在2013年就推出了其自有品牌的时装品牌EZRA,紧接着在2014年Lazada推出了LZD Premium Collection。然而,在2013 - 2016年期间,电商品牌的重点放在了营收增长上,自有品牌的推出被放在了次要位置,以致到今天仍然只有Zalora和Lazada推出了自有品牌。 韩国美妆电子零售商Althea最近通过B系统融资募集了700万美元,据说这笔资金将专门用于推出更多的自有品牌产品。

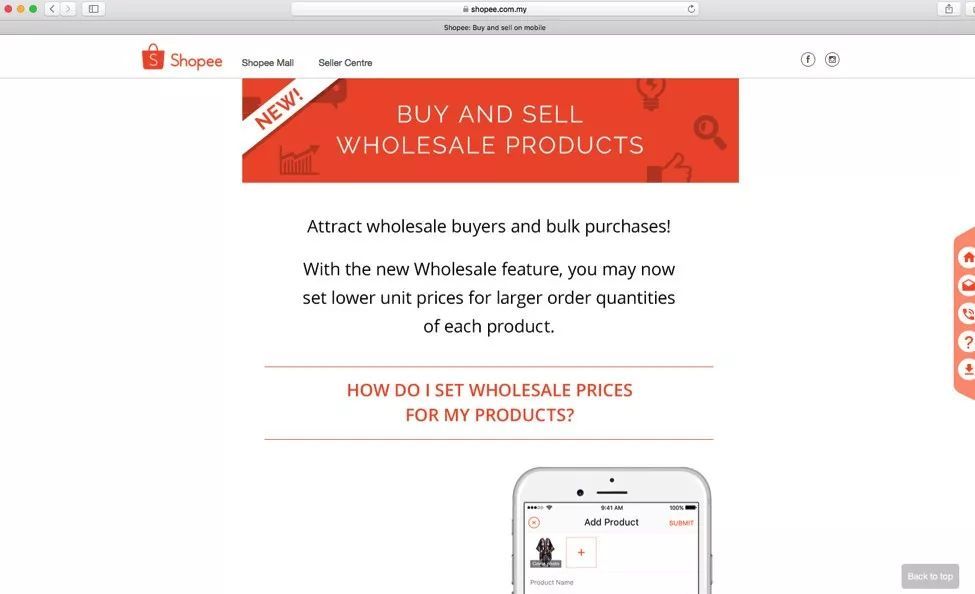

Althea在其网站上销售的自有品牌产品 “我们收集的大量用户数据表明,通过我们的在线平台,现在我们能够了解各个市场的客户的具体需求,获得即时反馈,并在一、两个月内迅速将这些转化成产品。”Althea联合创始人兼首席执行官Frank Kang在Tech in Asia发表的声明如此说。“我们对客户群体有深刻的了解,在这一点上,传统品牌根本无法与我们匹敌。” 鉴于此,Zalora表示有兴趣在新一年推出自有品牌“Something Borrowed”和“Zalora”也就不足为奇了。 10. B2B电子商务将打乱线下分销商,模糊线上、线下分销之间的界限 尽管东南亚的电子商务前景乐观,但现实情况是,如今B2C电子商务所占百分比仍然很少。由于其激进的增长目标,各大品牌、电商平台和网络零售商将越来越多地倾向于B2B和B2E(企业对员工)等非B2C渠道来推动其业务增长。 由红杉资本支持的时装电商市场Zilingo推出了Zilingo Asia Mall B2B市场。这一举措使美国和欧洲的时装买家能够以批发价购买Zilingo商品,从而有效地打造时装界的“阿里巴巴”。 今年早些时候,Shopee推出了批发功能,允许订单量大的商家以较低的单价购买商品。

马来西亚的Shopee提供批发功能 刚通过B系列融资从KKR支持的Emerald Media获得6500万美元投资的东南亚品牌电子商务商业伙伴和电子分销商aCommerce,为所有这些情况创造了一个全新的术语——“B2A”,即“Business-to-All”(企业对所有人)。 来源于--Klaiya菲律宾电商顾问 努力很累,能力提升很累,企业越大老板越累 但这一切一定是值得的 别怕累,别怕时间多,别怕贵,也别怕麻烦 每一种选择都有代价 千万别尝试无知的代价,会很惨 那如何升级认知?

|